Theo quy định của pháp luật, cá nhân phải đóng đóng thuế thu nhập cá nhân khi:

Tổng tiền lương, tiền công > Các khoản thu nhập được miễn thuế + Các khoản giảm trừ

Trong đó:

- Căn cứ Điều 3 Thông tư 111/2013/TT-BTC, các khoản thu nhập được miễn thuế thu nhập cá nhân từ tiền lương, tiền công gồm:

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật.

- Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

- Theo Điều 7 Thông tư 111/2013/TT-BTC, các khoản giảm trừ bao gồm giảm trừ gia cảnh và các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

Từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh áp dụng theo Nghị quyết 110/2025/UBTVQH15 như sau:

- Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/ tháng (tương đương 186 triệu đồng/ năm).

- Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/ tháng.

Nghị quyết này có hiệu lực thi hành từ ngày 01/01/2026 và áp dụng từ kỳ tính thuế năm 2026.

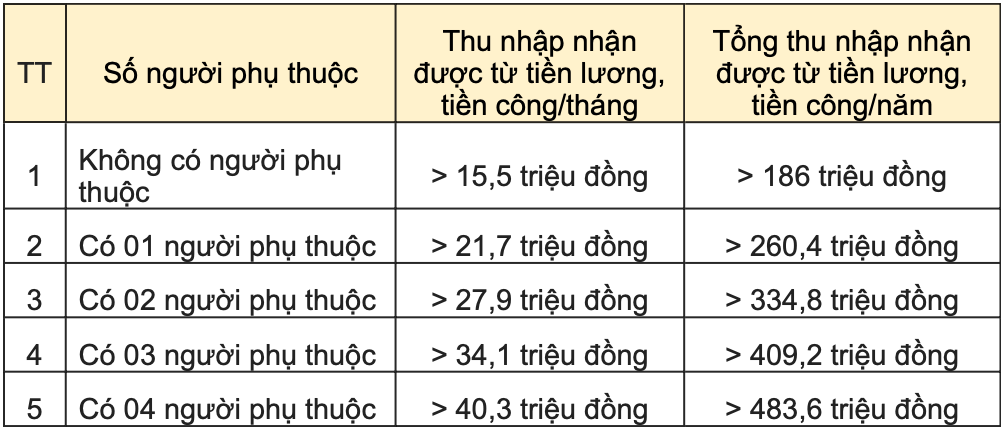

Dưới đây là một số mức thu nhập phổ biến phải đóng thuế thu nhập cá nhân:

Lưu ý: Thu nhập dưới đây là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

- Các đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

- Thu nhập được miễn thuế thu nhập cá nhân.

- Các khoản không tính thuế thu nhập cá nhân như một số khoản phụ cấp, trợ cấp, tiền ăn trưa...