Kiệt quệ vì nhà trả góp thời dịch

Trên các diễn đàn mạng xã hội, tờ báo điện tử, dưới các bài viết về vấn đề nhà trả góp thời dịch, nhiều người liên tục để lại tâm sự của bản thân về những khốn khó khi thu nhập bấp bênh nhưng vẫn phải oằn mình để trả tiền gốc lẫn lãi vì khoản vay mua nhà trả góp.

Trong đó, độc giả của một một tờ báo điện tử có nickname Im Scare viết: Tôi là dân tỉnh lẻ đến thành phố Cần Thơ học và lập nghiệp bằng hai tay trắng. Sau 12 năm cố gắng làm ngành nhà hàng, khách sạn, tôi cũng mua được căn nhà vào tháng 12/2019 với gói vay 50% từ ngân hàng và sự giúp đỡ rất lớn từ khách sạn tôi đang cộng tác.

Một niềm hạnh phúc dâng trào khi nghĩ tới việc cả nhà sẽ không còn ở phòng trọ ọp ẹp, nước ngập tới giường sau mỗi cơn mưa và quan trọng là con cái sẽ có nơi an cư đi học. Khi ấy, với mức lương quản lý một khách sạn hạng sang, cộng thêm nghề tay trái là hướng dẫn viên du lịch tiếng Anh mỗi ngày khi tan ca, tôi dễ dàng trả được khoản vay ngân hàng mỗi kì và chi tiêu cuộc sống.

Nhưng đến tháng 3/2020, dịch bệnh bùng phát, ngành du lịch gần như đóng băng; tôi vì tiếc nuối căn nhà đầy tâm huyết, nên vay mượn bạn bè và thậm chí vay thêm các công ty tài chính để cầm cự và xoay sở với hy vọng dịch qua mau và nền kinh tế tái hoạt động.

Nào ngờ đến lần bùng phát thứ 4 này, tôi thật sự kiệt quệ. Tôi làm thêm đủ nghề, từ chạy bàn cafe, phụ quán cơm đến đi phụ hồ,...Cố gắng nhẫn nhịn, tiết kiệm nhưng vẫn không đủ xoay, chỉ có nợ đẻ thêm nợ.

Mỗi tháng thật sự là ác mộng và tủi nhục khi các công ty tài chính chửi bới, hăm dọa ngày đêm, khiến tôi gần như trầm cảm...Tôi muốn sống đúng giá trị cuộc sống nên đã quyết định đăng bán nhà, hy vọng trả dứt toàn bộ số nợ là được, quyết tâm sẽ đổi nghề để gây dựng khởi nghiệp lại.

Trong khi đó nickname Linh Trần ngậm ngùi cho biết: Tôi cũng đang trả góp 1 căn đang ở duy nhất từ năm 2016 đến nay. Tôi đã thất nghiệp từ đợt dịch năm ngoái tới giờ, có gì làm đó tạm bợ chưa kịp kiếm lại được 1 công việc ổn định vì đã ở tuổi U50 nhưng lãi suất góp nhà của ngân hàng cứ sắt đá bất biến không thay đổi dù chỉ 1 xu, cứ đều đều 3 tháng lại báo "lãi suất khoản vay của bạn vẫn là ...%”.

Còn nickname Thayhienly kể: Tôi vay xây nhà không nhiều nhưng lại đăng ký thời hạn có 5 năm nên mỗi tháng trả nhiều. Tôi làm giáo viên trường tư và dạy tự do nhưng vẫn đủ trả nợ và gia đình sống ổn. Tuy nhiên thời gian qua dịch đến là học sinh nghỉ nên tôi cũng nghỉ không lương hoặc lương ít vì dạy online không được bao nhiêu (lương theo tiết dạy).

Sau khi cầm cự được đợt COVID -19 đầu thì lần này tôi đã phải xin ngân hàng đảo hạn vay (vay một khoản mới với thời hạn dài để trả khoản cũ với thời hạn ngắn) để có thể dễ thở hơn. Thực sự dịch này đúng là hàng trăm năm có một mà ngân hàng hỗ trợ rất ít. Tôi được giãn nợ vài tháng (chỉ trả lãi, không trả gốc) nhưng phần nợ thiếu đó tôi phải hoàn lại ngân hàng sau khoảng 1 năm. Với tôi như vậy cũng chẳng khác gì không hỗ trợ vì thu nhập sau khi hết dịch cũng đâu đột phá lên được.

Nếu không cầm cự được…nên nghĩ tới việc bán nhà

Không chỉ tâm sự, đồng cảm, nhiều người còn đưa ra một số lời khuyên với những trường hợp đang bế tắc vì mua nhà trả góp.

Tiêu biểu là nickname NNamlee cho rằng: Với khả năng tài chính quá hẹp, tốt nhất là nên bán ngay lại có thể lời 1 chút…là giải pháp thoát khó. Dịch bệnh còn có thể kéo dài hết vài năm nữa vì các chủng mới liên tục xuất hiện . Bất động sản mua có nghĩa là tiền chết mà khoảng đầu tư ban đầu qúa thấp nên chi trả cho vốn gốc và lãi rất lớn, chỉ cần một biến cố nhỏ là cả một bài toán hóc búa...Nên mua nhà khi ta đã có được khoảng tài chính ít nhất là 60% giá trị bất động sản là tốt nhất.

|

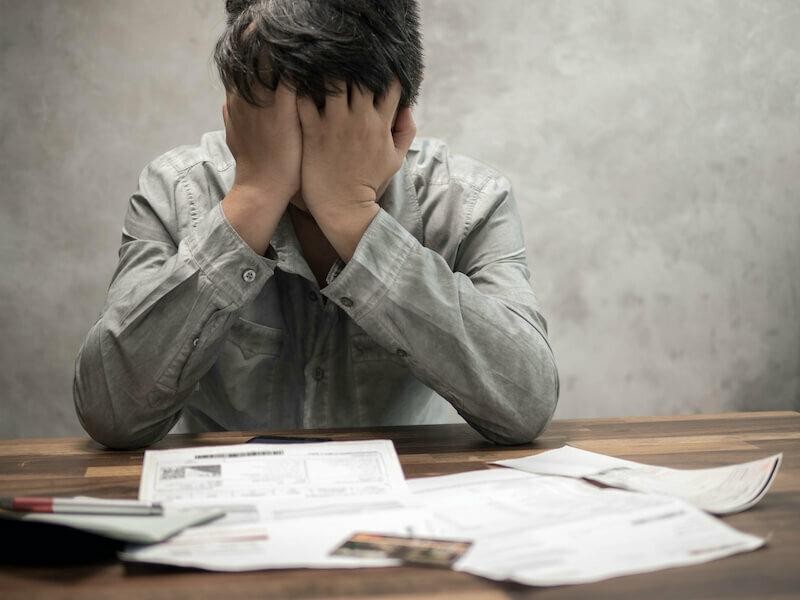

Theo nhiều người đang ở nhà trả góp mà công việc bị ảnh hưởng bởi đại dịch COVID -19 thì đây là khoảng thời gian "ác mộng" đối với họ. |

Cickname Ttienvan thì bày tỏ quan điểm: Ai cũng biết thiếu thì phải vay. Nhưng nhiều bạn bây giờ nôn nóng có nhà mà vay ngân hàng là điều không nên. Càng không nên nếu vay quá 60% số tiền cho căn nhà. Như thế là bạn đã hiểu sai câu “An cư lạc nghiệp”. Bây giờ cần bán gấp. Bao giờ có được 1 tỉ hãy nghĩ mua nhà 1,5 tỉ. Bạn đề nghị ngân hàng hạ lãi suất cho người mua nhà là điều rất khó. Người ta chỉ hạ cho người đầu tư, sản xuất.

Trong khi ý kiến viết: Tôi thấy muốn an toàn chỉ nên vay 30% giá trị căn nhà thôi ấy. Sau khi trả lãi và chi tiêu hàng tháng vẫn phải để dư ra 20% thu nhập. Nếu sau 1-2 năm, khoản dư này không dùng tới thì lại dồn trả nợ trước hạn. Chứ ăn tiêu rồi trả nợ hết chẳng có tiền dư nguy hiểm lắm.

Bên cạnh đó, cũng không ít người đưa ra lời khuyên với kế hoạch tài chính của các trường hợp đang khốn đốn vì mua nhà trả góp.

Cụ thể, một người nêu quan điểm: Vay nợ (không tính bạn vay để mua nhà) hoàn toàn là con dao trong kế hoạch tài chính. Tiếp theo nữa, có thể bạn đã mua căn nhà giá cao và vay với mức cao, điều này càng sai lầm thêm nữa. Bạn phải tính đến các trường hợp rủi ro và vẫn phải có tiền tích trữ sau khi trả nợ khoản vay mua nhà hàng tháng. Đừng ham mua nhà giá cao trong khi lương mình chưa gánh được. Nên trả khoản vay trong khoảng 30% thu nhập của cả gia đình là tốt nhất. Còn muốn ở căn đắt tiền hơn có thể để sau này mà, khi mà bạn tích lũy được khoản kha khá cộng với việc bán căn nhà cũ đi. Chúc bạn vượt qua được tình cảnh hiện tại.

Trong khi nickname Cẩm Phan cho rằng: Không ai đi vay tiền mà số tiền trả vừa khít số tiền sau chi tiêu cả, nó vô tình tạo áp lực, stress cho gia đình mỗi kì đóng tiền chứ không tạo động lực để làm việc. Nếu chẳng may có rủi ro xảy ra như đau ốm, bệnh tật thì sao? Nói chung là phải biết giãn thời gian trả nợ ra. Chấp nhận trả trong thời gian dài dù tiền lãi sẽ nhiều hơn. Còn nếu làm ăn được thì gom tiền tất toán chứ không nên trả 1 số tiền quá lớn mỗi tháng.

Cuối cùng, nickname Hồ Lô Bầu nhắn nhủ: Cố gắng lên nhé. Tôi cũng đã bán căn hộ vài lần bởi gặp khó khăn kinh tế. Gom góp tiền mua một căn hộ ở một thời gian tiền lãi suất cao đành ngậm ngùi bán. Rồi lại tích cóp mua lần 2, lần nào cũng chọn thật kỹ để mơ ước sống thời gian dài lâu, rất tiếc là do tình hình dịch trên toàn thế giới đành phải chia tay tiếp tục ra ngoài ở trọ. Tôi vẫn lạc quan, sẽ tiếp tục cố gắng vài năm sau để có được căn nhà mơ ước. Bây giờ thì tuân thủ theo các quy định phòng dịch để xã hội sớm trở lại cuộc sống bình thường.

Từ phân khúc căn hộ cao cấp đến căn hộ trung cấp, phân khúc nhà liền kề…, thời gian gần đây liên tục được các chủ đầu tư, đơn vị phân phối tung ra những chương trình bán nhà “sốc” như “mua nhà 0 đồng”, “nhà đổi nhà 0 đồng”, hay mua nhà lãi suất 0% trong vòng từ 18-24 tháng… gây sự quan tâm của nhiều người, nhất là trong bối cảnh dịch COVID-19 bùng phát.

Tuy nhiên, các chuyên gia trong lĩnh vực BĐS cảnh báo người mua nhà cần tìm hiểu, so tính kỹ để tránh những rủi ro mà có thể gặp phải khi tham gia chương trình “mua nhà 0 đồng; đổi nhà 0 đồng”.“Rủi ro có thể xảy đến khi người mua nhà mất khả năng thanh toán. Khi đó, họ có thể mất cả tài sản là căn nhà đã có sẵn được dùng thế chấp (gọi là căn nhà thứ nhất) và chính căn nhà đang mua (đây là căn nhà thứ hai). Bên cạnh đó, rủi ro là khả năng tăng giá của BĐS. Khi chủ đầu tư gặp khó hay thị trường gặp khó tính thanh khoản của BĐS cũng là vấn bỏ ngỏ nếu người mua cần bán đi. Thực tế trên thị trường, nhiều người mua nhà đã phải rao bán cắt lỗ ngay sau khi mua”, vị chuyên gia phân tích.

Nghiên cứu về nội dung và cách thức mà các chủ đầu tư, đơn vị phân phối triển khai chương trình “đổi nhà 0 đồng; “mua nhà 0 đồng” nhiều ý kiến cho rằng, “Nghe thấy chương trình thật hấp dẫn, dẫn dụ người mua. Nhưng sau hai năm gặm nhấm sự sung sướng (mua nhà trả lãi suất 0%-PV), người mua rơi mới vào “bẫy nợ” và có thể mất cả chỉ lẫn chài nếu không có đủ khả năng chi trả tiền gốc + lãi hàng tháng”, vị chuyên gia phân tích.