Vì sao NCS lãi đậm?

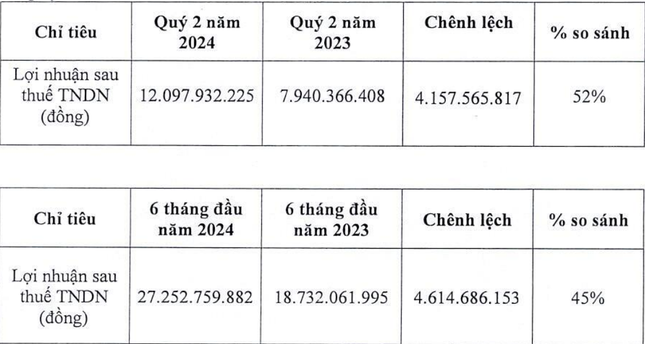

Nửa đầu năm nay, Công ty CP Suất ăn Hàng không Nội Bài (mã chứng khoán: NCS) báo lãi sau thuế hơn 27 tỷ đồng, tăng mạnh so với cùng kỳ. NCS là một trong những doanh nghiệp cung cấp suất ăn trên máy bay lớn nhất thị trường. Đây cũng là đơn vị cung cấp trà sữa cho Vietnam Airlines.

Báo cáo tài chính quý II của NCS ghi nhận doanh thu thuần hơn 162 tỷ đồng. Luỹ kế 6 tháng, doanh nghiệp đạt 340 tỷ đồng doanh thu, tăng 20% so với cùng kỳ năm trước. Trừ đi các chi phí, lợi nhuận sau thuế của NCS đạt hơn 27 tỷ đồng trong 6 tháng, tăng 45% so với cùng kỳ năm 2023.

|

Lợi nhuận của NCS ghi nhận tăng trưởng so với cùng kỳ. |

Giải trình với Ủy ban Chứng khoán Nhà nước, Sở Giao dịch chứng khoán Hà Nội (HNX), NCS cho biết tăng trưởng doanh thu, lợi nhuận của doanh nghiệp có được nhờ thị trường hàng không quốc tế phục hồi hoàn toàn, thậm chí tăng trưởng cao năm 2019, giai đoạn trước dịch COVID-19. Mạng lưới đường bay quốc tế tiếp tục mở rộng, các hãng gia tăng tần suất bay, nâng cao tiêu chuẩn phục vụ. Thị trường nội địa vẫn duy trì ổn định, tăng trưởng nhé.

“Công ty tiếp tục cung cấp các sản phẩm phi hàng không như giò chả phục vụ Tết, trà sữa, bánh trung thu và các sản phẩm bánh khác. Do đó, doanh thu và lợi nhuận quý II, 6 tháng đầu năm tăng cao hơn rất nhiều so với cùng kỳ”, NCS lý giải.

Vốn chủ sở hữu của NCS tính đến giữa năm nay là 154 tỷ đồng, chỉ bằng xấp xỉ 50% số nợ phải trả của doanh nghiệp (303 tỷ đồng).

Lợi nhuận Sasco đi lùi

Ở thị trường phía Nam, kết quả kinh doanh của Công ty CP Dịch vụ hàng không sân bay Tân Sơn Nhất (Sasco, mã chứng khoán: SAS) lại đi lùi. Quý II, Sasco ghi nhận doanh thu thuần 654 tỷ đồng trong (tăng 8% so với cùng kỳ năm trước), tuy nhiên, lợi nhuận sau thuế của công ty lại giảm gần 9%, xuống còn 68 tỷ đồng.

Lợi nhuận Sasco sụt giảm trong bối cảnh chi phí hàng bán và quản trị doanh nghiệp tăng đáng kể, lần lượt 11% và 30% lên mức 227 tỷ đồng và 81 tỷ đồng.

Bên cạnh đó, chi phí tài chính tăng vọt lên 16 tỷ đồng (do lỗ tỷ giá), trong khi doanh thu từ hoạt động tài chính giảm mạnh về 35 tỷ đồng (chủ yếu do lãi tiền gửi ngân hàng giảm).

Mặc dù vậy, luỹ kế 6 tháng đầu năm, lợi nhuận sau thuế của Sasco vẫn tăng nhẹ 3% so với cùng kỳ năm ngoái, đạt 113,5 tỷ đồng. Kết quả này phần lớn nhờ vào hoạt động kinh doanh khởi sắc trong quý I và sự phục hồi chung của thị trường hàng không.

|

Mảng kinh doanh cốt lõi của Sasco là bán hàng miễn thuế và kinh doanh phòng chờ. |

Sasco đang có vốn chủ sở 1.460 tỷ đồng, cao gần gấp đôi số nợ phải trả (755 tỷ đồng). Hiện, doanh nghiệp không có khoản vay, nợ thuê tài chính ngắn hạn. Khoản nợ lớn nhất là tiền phải trả người bán ngắn hạn, hơn 401 tỷ đồng, chủ yếu nằm tại IPP Group của 'vua hàng hiệu' Johnathan Hạnh Nguyễn (270 tỷ đồng).

Sasco cũng là công ty do ông Johnathan Hạnh Nguyễn làm chủ tịch HĐQT, chuyên bán lẻ, kinh doanh hàng miễn thuế và kinh doanh dịch vụ tại sân bay Quốc tế Tân Sơn Nhất.

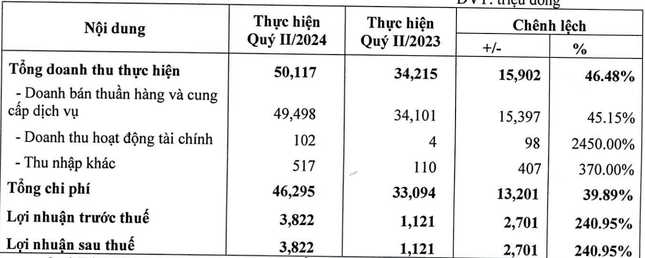

Phía miền Trung, Công ty CP Dịch vụ hàng không sân bay Đà Nẵng (MAS) ghi nhận lợi nhuận sau thuế quý II tăng tới 240% so với cùng kỳ năm trước, đạt 3.822 tỷ đồng. Doanh thu tăng 46% lên 50 tỷ đồng.

|

Tăng trưởng của MAS lên đến 3 con số. |

MAS cho biết, quý II, sản lượng khách đi và đến các sân bay miền Trung tăng cao. Theo đó, các lĩnh vực kinh doanh của công ty đều tăng trưởng so với cùng kỳ. Doanh thu tăng trưởng ở tất cả lĩnh vực: suất ăn hàng không (51%), đào tạo lái xe ô tô - mô tô (53%), thương mại (25%).

Hết quý II, số nợ phải trả của MAS là hơn 48 tỷ đồng, tăng 20% so với đầu năm.