Lan rộng ‘chiêu’ biến lãi thành lỗ

> Đằng sau nợ xấu

> Thua lỗ đậm, kinh doanh nhỏ tháo chạy

Cục Thuế TP.HCM vừa công bố qua thanh tra 140 doanh nghiệp (DN) kê khai lỗ, kết quả đã điều chỉnh giảm lỗ là 1.705 tỉ đồng, truy thu 143,5 tỉ đồng. Trong đó, đã lộ ra nhiều “chiêu” chuyển giá biến lãi thành lỗ để trốn thuế.

|

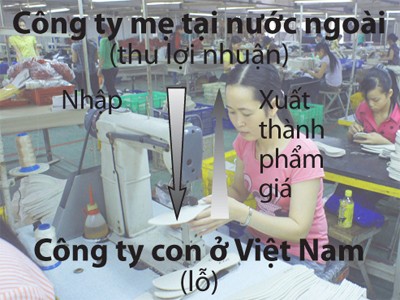

| Một trong những thủ thuật chuyển giá của DN dệt may nước ngoài. Ảnh: T.Đạm. |

Trao đổi với PV, bà Lê Thị Thu Hương - cục phó Cục Thuế TP.HCM - cho biết:

- Các DN có vốn đầu tư nước ngoài (FDI) sản xuất gia công, đặc biệt là ngành may mặc, da giày, giá gia công đều phụ thuộc nước ngoài và thấp hơn chi phí. Một số DN giao lại cho DN trong nước gia công trên 80% qua các công ty thành lập tại VN mà chủ DN là thành viên góp vốn của các công ty này. Giá giao lại có khi cao hơn hoặc bằng giá gia công nhận của nước ngoài, còn công ty chịu lỗ khoản chi phí quản lý DN. Có DN còn treo lại chi phí tiền lương đã trả cho công nhân số tiền hàng trăm tỉ, lớn hơn doanh thu đã kê khai. Trường hợp này cơ quan thuế đã chứng minh là vô lý, đồng thời bác doanh thu, chi phí mà DN đã kê khai.

| "Chỉ cần trong quy định có thêm điều buộc các DN phải tăng tỉ trọng tỉ lệ nội địa hóa trong quá trình sản xuất sẽ quản lý được tình trạng chuyển giá" Ông Diệp Thành Kiệt |

Thời gian qua ngành dệt may, da giày là “điểm nóng” chuyển giá vì ngành này có nhiều chủng loại khác nhau, nhiều hãng khác nhau, có DN chỉ gia công một phần của đôi giày, có DN làm toàn bộ. Nhiều DN sau khi nhận gia công lại chia cho các công ty “vệ tinh” nên cơ quan thuế phải truy từ các DN cùng ngành để từ đó tính ra tỉ suất lợi nhuận áp cho các DN này.

* Những ngành khác như kinh doanh khách sạn, cao ốc văn phòng... lợi dụng kẽ hở nào để kê khai lỗ?

- Một trong những ngành cũng kê khai lỗ triền miên là kinh doanh khách sạn nhà hàng, kinh doanh căn hộ, văn phòng. Thanh tra cho thấy tại những đơn vị này xuất hiện phí quản lý của phía nước ngoài, chi phí chuyên gia, lãi vay ngân hàng... Các chi phí quản lý được trả cho nước ngoài thường có xu hướng cao hơn mức quy định. Đáng chú ý, đơn vị quản lý cũng chính là đơn vị nằm trong cùng tập đoàn.

Cục Thuế TP.HCM còn phát hiện một số trường hợp thể hiện rõ việc chuyển thu nhập cho đối tác phía nước ngoài thông qua việc phát sinh nhiều chi phí, trong đó có chi phí quản lý hệ thống. Thực tế đây là loại chi phí vô hình như chi phí sử dụng chung phần mềm, chia sẻ thông tin... DN dù lỗ vẫn trả chi phí cho chuyên gia nước ngoài rất cao do tận dụng kẽ hở quy định không cấm việc trả lương người nước ngoài cao và không phụ thuộc kết quả kinh doanh. Các đơn vị kinh doanh cao ốc văn phòng cho thuê, chủ đầu tư đều được thành lập ở các quốc gia không phải đánh thuế thu nhập hoặc thuế suất rất thấp. Các trường hợp trên đều không điều chỉnh được do không có quy định pháp lý nào để điều chỉnh.

Một số DN quy định trong hợp đồng mua bán hàng hóa dịch vụ không rõ ràng cụ thể theo quan hệ mua bán bình thường, các bên có thể thay đổi nội dung tùy tiện cả khi sắp hết thời gian thực hiện của hợp đồng. Do đó có những chi phí phát sinh phải do nước ngoài chịu nhưng DN vẫn hạch toán vào chi phí cho phía VN chịu.

Còn với các siêu thị xuất hiện khoản chi phí thương hiệu bản quyền trả cho nước ngoài theo sự thỏa thuận của các bên, cơ quan quản lý chưa quy định cụ thể mức trần chi phí, do đó khoản chi phí này phát sinh rất lớn. Ngoài ra còn có yếu tố gian lận trong việc khai báo hàng hóa xuất khẩu, khai thiếu tờ khai xuất khẩu... Từ các dấu hiệu trên của DN, qua thanh tra, Cục Thuế đã điều chỉnh lại để tính thuế. Các trường hợp chưa rõ ràng hoặc chưa đối chiếu thông tin, Cục Thuế tiếp tục xem xét và sẽ điều chỉnh khi có đủ thông tin.

* Tình hình kê khai lỗ của DN FDI có chuyển biến thế nào sau khi Cục Thuế TP.HCM đẩy mạnh công tác thanh tra, kiểm tra chống chuyển giá?

- Bước đầu việc tập trung thanh tra DN kê khai lỗ đã có tác dụng, đánh động đến các DN thường xuyên khai lỗ, đặc biệt đối với các DN có quan hệ giao dịch liên kết. Nhiều trường hợp DN đã tự điều chỉnh lại giá bán, giá gia công của các niên độ khác sau khi thanh tra. Bên cạnh đó, cùng với kết quả thanh tra, qua công tác kiểm tra, giải quyết hoàn thuế cũng đã động viên, phân tích để DN có giao dịch liên kết tự kê khai điều chỉnh giảm lỗ hoặc đề xuất một tỉ lệ lãi trên vốn có thể chấp nhận được. Cơ quan thuế rất hoan nghênh một số DN, tập đoàn lớn của nước ngoài khi đầu tư vào VN đã phân chia một tỉ lệ lợi nhuận nhất định cho DN thành lập tại VN để thực hiện nghĩa vụ thuế đối với Nhà nước VN. Hiện tượng giao dịch liên kết không chỉ đối với các DN có vốn đầu tư nước ngoài mà còn phát sinh đối với các DN trong nước, chủ yếu lợi dụng chính sách ưu đãi miễn giảm thuế thu nhập DN để giảm tối đa số thuế phải nộp cho Nhà nước.

| Lỗ con, lãi mẹ Ông H., một chuyên gia lâu năm trong ngành dệt may, cho rằng không phải đến bây giờ tình trạng chuyển giá của các DN FDI trong lĩnh vực dệt may, da giày mới xuất hiện. Hiện có hai cách chuyển giá phổ biến mà các DN FDI hay áp dụng trong ngành dệt may và da giày. Thứ nhất là đối với sản phẩm hoàn chỉnh. Ví dụ công ty A là công ty mẹ đặt tại Hàn Quốc, có hợp đồng mua bán 100.000 sản phẩm áo sơmi cho một đối tác C đặt tại Mỹ. Giao dịch thanh toán được thực hiện trực tiếp bởi A và C. Tại VN, công ty A lập ra công ty liên doanh B, hoặc A chỉ cần có vốn góp hoặc cổ phần chi phối tại B. Giá gia công trên thị trường cho một áo sơmi khoảng 1 USD, nhưng công ty A giao cho công ty B giá chỉ 80 cent, kèm theo điều kiện sau khi sản xuất hoàn chỉnh thì xuất thẳng sang cho C với các điều khoản theo quy định thông thường. Với 20 cent chênh lệch này, công ty A vô tư bỏ túi, trong khi toàn bộ chi phí sản xuất, quản lý, tiền lương nhân công, khấu hao...đều do công ty B đảm nhiệm. Rõ ràng nếu được nhận gia công với mức giá thị trường là 1 USD/áo, công ty B sẽ lời được tối thiểu 20 cent/áo, còn đằng này không những làm không công cho A mà công ty B còn phải móc tiền túi ra bù với những chi phí phát sinh khác trong quá trình sản xuất. Thủ thuật thứ hai dành cho các loại nguyên phụ liệu, vật tư. Cách này tương tự như đối với sản phẩm hoàn chỉnh, thường xảy ra trong ngành dệt sợi. Theo phân tích của ông H., để sản xuất ra vải thì cần phải nhập sợi và hóa chất. Cũng theo cách chỉ định công ty nhập khẩu nguyên liệu, vật tư với giá cao hơn giá thị trường, công ty liên doanh lập ra tại VN bắt buộc phải nhập và “è cổ” ra sản xuất cho công ty mẹ đặt tại nước ngoài hưởng lợi. Thông thường các loại nguyên liệu vật tư chiếm 70% giá trị sản phẩm thành phẩm, nên mức lãi của các công ty mẹ không hề nhỏ chút nào. |

Theo Tuổi Trẻ