TPO - Liên quan đến nội dung báo Tiền Phong phản ánh về người tham gia bảo hiểm nhân thọ bị từ chối, hoặc suýt không trả quyền lợi bảo hiểm vì câu chữ 'cài cắm', các luật sư cho rằng, ngoài sự cảnh giác của người mua, các cơ quan quản lý bảo hiểm cần tra soát và xử lý khách quan, công tâm những trong những trường hợp này…

Gần đây, nhiều trường hợp người tham gia bảo hiểm nhân thọ bị từ chối bảo hiểm vì những nội dung chung chung, đẩy rủi ro cho người mua trong hợp đồng bảo hiểm. Dù các công ty bảo hiểm thường không có chủ trương cố tình tìm cách để không chi trả tiền bảo hiểm cho khách hàng. Tuy nhiên, thực tế vẫn diễn ra nhiều trường hợp có khả năng không được chi trả như trên vì các nội dung chưa rõ ràng. Từ năm 2013 đến nay, phương tiện thông tin đại chúng đưa tin, ít nhất có 2 vụ việc phải ra tòa vì điều khoản “khai báo không trung thực” trong hợp đồng bảo hiểm.

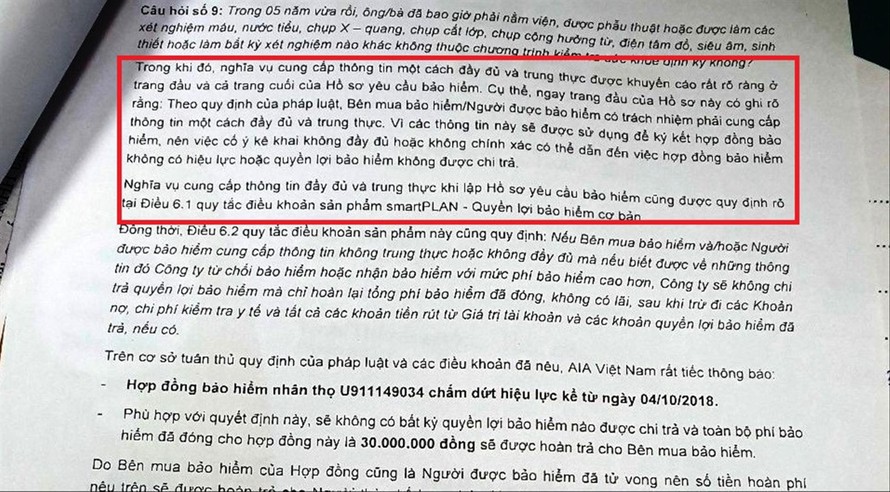

Trong Thư phúc đáp từ chối trả quyền lợi bảo hiểm cho gia đình ông Trần Quang Anh ở Hà Nội , AIA cho biết, người mua bảo hiểm phải có trách nhiệm khai báo trung thực, đầy đủ (khoanh vùng hình chữ nhật). Tuy nhiên, theo các luật sư, các điều khoản dạng như thế này rất khó để người mua thực hiện, dễ trở thành cái cớ để từ chối bảo hiểm.

Trong Thư phúc đáp từ chối trả quyền lợi bảo hiểm cho gia đình ông Trần Quang Anh ở Hà Nội , AIA cho biết, người mua bảo hiểm phải có trách nhiệm khai báo trung thực, đầy đủ (khoanh vùng hình chữ nhật). Tuy nhiên, theo các luật sư, các điều khoản dạng như thế này rất khó để người mua thực hiện, dễ trở thành cái cớ để từ chối bảo hiểm. Luật sư Trương Anh Tú, Chủ tịch TAT Law Firm, cho rằng, lý do “khai báo thông tin không trung thực, chính xác, đầy đủ” là cái cớ để các công ty bảo hiểm từ chối bồi thường. Theo ông Tú, khách hàng cần tìm hiểu kỹ khung pháp lý và nội dung giao dịch trước khi đặt bút ký các hợp đồng bảo hiểm để đảm bảo quyền lợi cho mình. Trong quá trình giao kết hợp đồng, người tham gia bảo hiểm nên yêu cầu được giải thích quyền và nghĩa vụ của người được bảo hiểm, điều kiện bảo hiểm, phạm vi bảo hiểm, và có quyền đàm phán hợp đồng.

“Các cơ quan có chức năng quản lý nhà nước về bảo hiểm cần có những văn bản rõ ràng, làm sáng tỏ hơn nữa ngữ nghĩa của các hợp đồng mẫu. Đặc biệt, tăng cường giám sát hoạt động của các công ty bảo hiểm, tránh tình trạng người dân cũng như doanh nghiệp "kêu trời" khi đi đòi quyền lợi của mình” Luật sư Tú đề xuất.

Đồng quan điểm này, Luật sư Trương Thanh Đức, Chủ tịch HĐTV Công ty luật Basico, cho rằng, những hợp đồng mẫu bảo hiểm cần hạn chế những từ ngữ mập mờ, ràng buộc trách nhiệm của cả hai phía, thể hiện sự chuyên nghiệp.

"Khi xảy ra tranh chấp, vi phạm hợp đồng, cơ quan chức năng phải quan tâm xử lý công bằng. Trường hợp "bất hợp lý" phải tạo ra những "án lệ" về bảo hiểm tạo khung ứng xử về sau này, không để tình trạng thiệt thòi về phía người tham gia bảo hiểm. Ngược lại các hãng bảo hiểm cũng không nên bán lấy được, bỏ qua quyền lợi của khách hàng, cần tạo uy tín cho chính hãng của mình" - luật sư Trương Thanh Đức

Trước đó, Tiền Phong đã nêu, anh Trần Quang Anh (phường Tân Mai, quận Hoàng Mai, TP Hà Nội) phản ánh: Công ty TNHH bảo hiểm nhân thọ AIA Việt Nam (viết tắt là bảo hiểm AIA) từ chối chi trả quyền lợi bảo hiểm của bố mình là ông Trần Thanh Bình (SN 1971), là nhân viên Ngân hàng VP Bank (đối tác chiến lược của AIA). Tại thư phúc đáp từ chối chi trả quyền lợi bảo hiểm do ông Nguyễn Ngọc Huy, Giám đốc Nghiệp vụ bảo hiểm AIA ký ngày 4/7/2019 nêu: Trong quá trình thu tập thông tin được biết, người được bảo hiểm Trần Thanh Bình khám và điều trị 3 lần tại bệnh viên đa khoa quốc tế Vinmec từ tháng 1/2015 đến tháng 12/2015 với chuẩn đoán tăng huyết áp/rối loạn lipid máu/tăng axit uric và theo dõi bệnh gút cấp/rối loạn lipid máu/tăng huyết áp. Tuy nhiên, khi lập hồ sơ bảo hiểm ngày 4/10/2018, ông Trần Thanh Bình đã không cung cấp cho bảo hiểm AIA những thông tin “quan trọng này”. Đồng thời, AIA thông báo, hợp đồng bảo hiểm nhân thọ chấm dứt hiệu lực kể từ ngày 4/10/2018 (là ngày ký hợp đồng).

Sau nhiều ngày công văn qua lại, tại văn bản trả lời báo Tiền Phong ngày 9/9, Cục Quản lý, giám sát bảo hiểm (Bộ Tài Chính) nêu, trên cơ sở tái thẩm định và phù hợp với quy tắc điều khoản, công ty TNHH bảo hiểm nhân thọ AIA Việt Nam quyết định chấp thuận chi trả quyền lợi bảo hiểm cho gia đình ông Bình.