Diễn biến trái ngược về nguồn cung

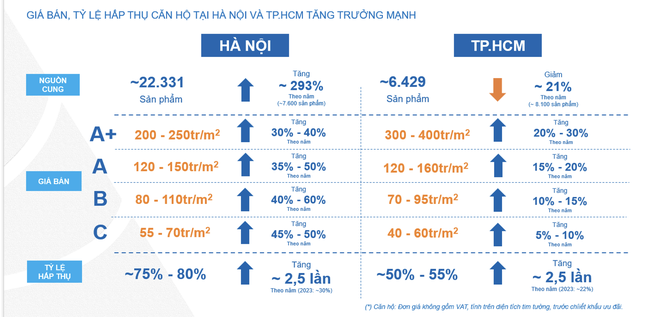

Theo báo cáo nghiên cứu thị trường 2024 và dự báo thị trường 2025 của Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI), trong năm 2024, giá bán, tỷ lệ hấp thụ căn hộ tại Hà Nội và TPHCM tăng trưởng mạnh.

|

Cụ thể, dù có diễn biến trái ngược về nguồn cung mới khi nguồn cung căn hộ mới tại Hà Nội tăng mạnh (tăng 293% theo năm) ước đạt 22.331 sản phẩm, còn nguồn cung căn hộ mới tại TPHCM chỉ đạt 6.429 sản phẩm (giảm 21% so với năm 2023) nhưng tỷ lệ hấp thụ và giá bán đều tăng mạnh.

Bà Phạm Thị Nguyên Thanh, Tổng giám đốc Dat Xanh Services cho biết, tỷ lệ hấp thụ căn hộ tăng 2,5 lần so với năm 2023 ở cả 2 thị trường Hà Nội và TPHCM, tỷ lệ hấp thụ tại thị trường Hà Nội đạt 75-80% và thị trường TPHCM đạt 50-55%. Ở một số dự án mới, ghi nhận tỷ lệ hấp thụ lên đến trên 90%.

Về giá bán, thị trường căn hộ Hà Nội ghi nhận tỷ lệ tăng giá cao hơn thị trường TPHCM. Tính đến cuối năm 2024, giá bán căn hộ tại thị trường Hà Nội đã tiệm cận mặt bằng giá tại TPHCM, thậm chí vượt qua mặt bằng giá tại TPHCM ở một số phân khúc.

Cụ thể, căn hộ phân khúc A+ tại thị trường Hà Nội giá từ 200-250 triệu/m2 (tăng 30-40% theo năm), trong khi thị trường TPHCM có mức giá từ 300-400 triệu/m2 (tăng 20-30% theo năm). Căn hộ phân khúc A tại thị trường Hà Nội giá từ 120-150 triệu/m2 (tăng 35-50% theo năm), trong khi thị trường TPHCM có mức giá từ 120-160 triệu/m2 (tăng 15-20% theo năm).

Căn hộ phân khúc B tại thị trường Hà Nội giá từ 80-110 triệu/m2 (tăng 40-60% theo năm), trong khi thị trường TPHCM có mức giá từ 70-95 triệu/m2 (tăng 10-15% theo năm). Căn hộ phân khúc C tại thị trường Hà Nội giá từ 55-70 triệu/m2 (tăng 45-50% theo năm), trong khi thị trường TP.HCM có mức giá từ 40-60 triệu/m2 (tăng 5-10% theo năm).

|

“Sự tăng trưởng tốt tại Hà Nội và TPHCM, một phần đến từ tâm lý muốn đầu tư tại các thành phố lớn, có tính thanh khoản cao thay vì đầu tư dàn trải như giai đoạn trước, một phần đến từ tâm lý sợ giá bán tăng cao nên tranh thủ mua vào ở vùng giá chấp nhận được của khách hàng”, bà Thanh nói.

Giai đoạn chuyển mình

Trong khi đó, ông Lưu Quang Tiến, Phó Viện trưởng Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI) đánh giá, 2024 là năm mà các bên tham gia thị trường có sự chuyển biến ở nhiều mặt.

Theo đó, tất cả các chủ thể tham gia vào thị trường bất động sản đều có sự nỗ lực thay đổi và chuyển mình. Nếu như các chủ đầu tư đã có sự chuyển đổi về chiến lược, về nhận thức và về trạng thái, thì các doanh nghiệp môi giới cũng đã có sự chuyển đổi về thị trường, về nhận thức và cả phương thức bán hàng, triển khai kinh doanh. Còn khách hàng đã có sự chuyển đổi tích cực về tâm lý, về hành vi và cả dòng tiền.

|

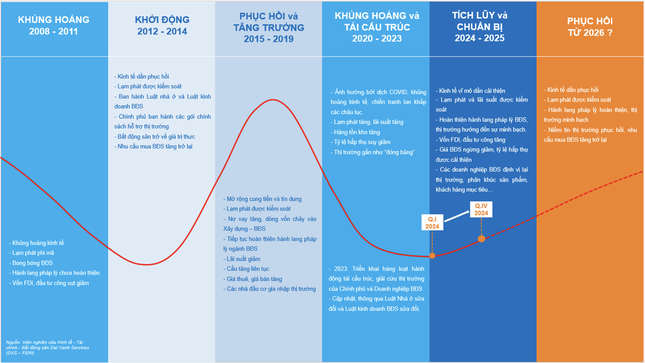

Thị trường bất động sản hiện đã trải qua nhiều giai đoạn khác nhau trong quá khứ, từ khủng hoảng đến phục hồi và tái cấu trúc. |

Năm 2024 là năm mà chiến lược gom hàng, gom đất, gom tiền của các chủ đầu tư được thể hiện một phần trong hoạt động M&A với sự tăng trưởng cả về số lượng và giá trị các thương vụ thành công. Cụ thể, tỷ trọng giá trị các thương vụ trong ngành bất động sản năm 2024 chiếm đến 53% trên toàn bộ giá trị M&A của toàn thị trường, trong khi tỷ trọng này trong các năm trước đó lần lượt là 22% (năm 2023), 16% (năm 2022) và 17% (năm 2021).

“Điều này cho thấy trong bối cảnh thị trường mới, đã mở ra rất nhiều cơ hội đầu tư, giúp tối ưu thế mạnh của các bên, cụ thể là các doanh nghiệp có quỹ đất, dự án và các doanh nghiệp có nguồn vốn, dòng tiền lớn”, ông Tiến nói.

Theo đó, các chủ đầu tư tranh thủ tận dụng các nguồn lực, hợp tác cùng nhau để săn các quỹ đất lớn trước khi bảng giá đất mới có hiệu lực có thể sẽ làm tăng chi phí phát triển dự án. Sự tham gia của nhiều bên, đặc biệt là các quỹ, các chủ đầu tư ngoại góp phần làm cho thị trường M&A ngày càng trở nên chuyên nghiệp hơn.

|

Thị trường bất động sản được dự báo sẽ phục hồi từ năm 2026. |

Ông Lưu Quang Tiến cho biết thêm, thị trường bất động sản hiện đã trải qua nhiều giai đoạn khác nhau trong quá khứ, từ khủng hoảng đến phục hồi và tái cấu trúc. Năm 2024 - 2025 là giai đoạn thị trường bước vào quá trình tích lũy và chuẩn bị. Các tín hiệu phục hồi rõ ràng hơn được kỳ vọng từ năm 2026, được trợ lực từ nền kinh tế, các cơ chế pháp lý hoàn thiện hơn và niềm tin của thị trường được khôi phục, đặc biệt là nhu cầu mua bất động sản.

“Đến cuối năm 2024, thị trường bất động sản đã “xa rời” vùng đáy. Đặc biệt, khi 4 bộ luật liên quan đến thị trường bất động sản có hiệu lực sớm từ 1/8/2024, nhiều điểm sáng đã xuất hiện, được kỳ vọng sẽ đặt nền móng cho sự phát triển minh bạch, ổn định trong chu kỳ mới. Điều này, cũng phần nào hỗ trợ thúc đẩy tiến độ phát triển dự án và gia tăng nguồn cung nhà ở mới”, ông Tiến khẳng định.