Nợ chồng nợ

Vun lại mớ xoài, chôm chôm trên mẹt trái cây cho tươm tất, chị Lê Thị H (43 tuổi, ngụ hẻm Sinco, Q.Bình Tân, TPHCM) lo lắng, nếu không bán hết mớ trái cây này, không biết lấy gì trả nợ công ty cho vay.

Cầm chiếc điện thoại cũ, chị H. mở hàng loạt tin nhắn nhắc nợ của đủ các công ty tài chính, người cho vay nóng… “Dịch bệnh, buôn bán khó khăn nhưng nhiều nơi cho vay tiêu dùng gọi cho mình vay thêm, dù nợ cũ chưa trả hết. Hôm trước một công ty tài chính của ngân hàng cho tôi vay 8 triệu đồng, lãi 700.000 đồng/tháng, với điều kiện phải trả gốc lẫn lãi trong vòng 1 tháng. Đang lúc kẹt tiền nên tôi đồng ý vay. Nhờ số tiền mới vay được, tôi trả mấy khoản nợ vay trước đó. Còn khoản mới vay này chưa biết tính sao… Tổng các khoản vay mới cũ phải đóng gần 3,5 triệu đồng/tháng” - chị H. thở dài.

Tự nhận mình là “con nợ” của vay tiêu dùng, chị Trần Minh V (36 tuổi, nhân viên tạp vụ, ngụ H.Bình Chánh, TPHCM) liệt kê danh sách nợ nần: Trong năm 2019 đã vay gần 45 triệu đồng sắm xe máy, điện thoại, tivi, tủ lạnh. Mỗi tháng chị V trả gần 4 triệu đồng cho các khoản vay. Đầu năm 2020, chị mất việc do công ty ngừng hoạt động, chồng làm phụ hồ lương “3 cọc 3 đồng” không đủ xoay. Quá bức bí khi nhân viên nhiều lần nhắc nợ, chị V. liên hệ với trang web vay nhanh 10 triệu đồng trong vòng 30 ngày phải trả cả gốc lẫn lãi là 11,5 triệu đồng.

Vừa nhẹ được khoản tín dụng, lại đến nợ vay nhanh, chưa có tiền, chị V liều vay tín dụng đen 10 triệu đồng (lãi 100.000 đồng/ngày) trả khoản vay nhanh. Sau một tháng, chị vẫn chưa trả xong nợ, “xã hội đen” truy tận nơi, công ty tài chính “khủng bố”… khiến cả gia đình chị V. không dám về nhà.

Mặc dù đã trình bày mất khả năng trả nợ do thất nghiệp, chị Thu Trang (nhân viên hớt tóc, ngụ Q.4) vẫn bị công ty tài chính ngày đêm nhắn tin, gọi điện. “Tôi có hỏi chính sách hỗ trợ khách hàng trong thời kỳ này, nhưng nhân viên thu hồi nợ trả lời “không thấy công ty thông báo gì”, đồng thời đề nghị tôi trả nợ đúng hạn, nếu không sẽ bị nhảy sang nhóm nợ xấu, bị tăng tiền phạt…” - chị Trang nói.

Công ty tài chính thờ ơ

Thời gian gần đây, rất nhiều ngân hàng giảm lãi, giãn nợ nhằm hỗ trợ người tiêu dùng. Tuy nhiên, trái ngược với sự nỗ lực của ngân hàng là sự im lặng của các công ty tài chính. Trong khi, đa phần các công ty tài chính hiện nay đều là công ty con của các ngân hàng.

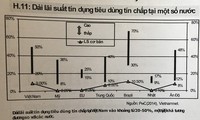

Thực tế, khi vay tiền dưới hình thức nào của các công ty tài chính, khách hàng đều phải chấp nhận một mức lãi khá cao, có thể lên tới 27%/năm ở mức cố định (không có giảm gốc, giảm lãi). Vay càng dễ, càng nhanh, lãi suất càng cao. Hiện, trên thị trường có 3 công ty đang chia nhau thị phần lớn nhất về cho vay tiêu dùng là FE Credit, Home Credit, HD Saison. Theo thống kê, tính đến cuối năm 2019, lượng khách hàng của cả 3 công ty này đạt hơn 30 triệu khách cá nhân với các sản phẩm chính như: vay trả góp xe gắn máy; vay trả góp hàng điện máy gia dụng, điện tử và vay trả góp tiền mặt.

Chuyên gia tài chính Huỳnh Trung Minh cho rằng, ngoài giảm lãi suất, một trong những biện pháp mà tổ chức tín dụng, ngân hàng cần làm để hạn chế nguy cơ vỡ nợ tín dụng tiêu dùng là gia hạn thời gian trả nợ cho người vay. Nhưng các công ty tài chính chưa có động thái nào về việc giảm lãi vay cho khách hàng trong bối cảnh dịch bệnh ảnh hưởng đến đời sống của người tiêu dùng hiện nay. Trong khi đó, theo thông tin của Ngân hàng Nhà nước, nợ xấu tiêu dùng thường rơi vào các công ty tài chính.

Các chuyên gia tài chính nhìn nhận, thu nhập giảm sút có thể đẩy nhiều gia đình vào cảnh mất khả năng trả nợ. Thậm chí, nếu dịch bệnh kéo dài, kinh tế đóng băng, khả năng vỡ nợ hàng loạt có thể xảy ra. Do đó, ngân hàng, các quỹ tín dụng cần gia hạn nợ ít nhất trong vòng từ 3-6 tháng cả lãi và gốc cho những người đi vay đang gặp khó khăn vì dịch bệnh.

TS.Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho biết, hiện nay dịch COVID-19 chưa thể xác định đâu là đỉnh, tình trạng người dân không có thu nhập để trả nợ vay tiêu dùng có thể kéo dài từ 6 tháng - 1 năm. Điều này dẫn đến nguy cơ nợ xấu của các ngân hàng và các công ty tài chính sẽ tăng lên rất nhanh.

Theo ông Hiếu, không chỉ giảm lãi suất, một trong những biện pháp mà tổ chức tín dụng, ngân hàng cần làm để hạn chế nguy cơ vỡ nợ tín dụng tiêu dùng là gia hạn thời gian trả nợ cho người vay. “Trong trường hợp người đi vay mất khả năng thanh toán, các tổ chức tín dụng và các công ty tài chính cần phải thương lượng để thống nhất giải quyết với khách hàng, như giảm lãi, giãn nợ, đưa ra một lộ trình trả nợ mới sau thời gian ân hạn…” - T.S Nguyễn Trí Hiếu khuyến nghị.

TS.Lê Đăng Doanh, chuyên gia kinh tế cho biết, nhiều người hiện nay có nhu cầu tiêu dùng cao, thậm chí mua mặt hàng quá thu nhập và đã tìm đến hình thức vay tín dụng tiêu dùng. Việc vay bao nhiêu tiền cần cân nhắc để tính tỉ lệ an toàn, tuyệt đối không nên “vay tiền mới trả nợ cũ”, bởi như vậy sẽ khiến người đi vay ngày càng lún sâu vào vòng xoáy nợ nần, sẽ phát sinh thêm lãi và không thể trả được nợ.