Thận trọng trước kỳ nghỉ dài

Điểm nhấn chính trong diễn biến của VN-Index tháng qua là nhịp sụt giảm mạnh từ vùng 1.270 điểm xuống vùng 1.180 điểm, trước những rủi ro về vĩ mô như tỷ giá tăng mạnh, bất ổn chính trị, … Giá trị giao dịch trung bình đạt 21 nghìn tỷ đồng/phiên.

Hầu hết các nhóm, ngành cổ phiếu chịu áp lực điều chỉnh theo diễn biến thị trường chung. Nhóm bất động sản, dịch vụ tài chính và xây dựng có mức giảm mạnh nhất (9 – 10%) chỉ trong 1 tháng. Tuy nhiên, thị trường vẫn có 3 nhóm ngành vẫn giữ được sắc xanh, bao gồm: du lịch, công nghệ thông tin và bán lẻ. Cụ thể, nhóm ngành du lịch tăng 11,3% với sự dẫn dắt của HVN (Vietnam Airlines).

Nhóm công nghệ thông tin tăng 7,88% với động lực từ FPT, trước thông tin doanh nghiệp này công bố hợp tác chiến lược với đại gia công nghệ NVIDIA về thúc đẩy nghiên cứu trí tuệ nhân tạo. Nhóm bán lẻ tăng 6,77% với đà dẫn dắt đến từ 2 cổ phiếu là FRT và MWG khi đây đều là những cổ phiếu có câu chuyện riêng, kết quả kinh doanh quý 1 tích cực và cho thấy còn nhiều tiềm năng tăng trưởng trong tương lai.

|

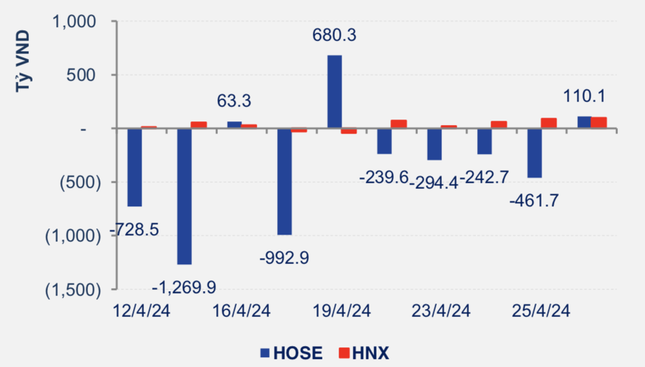

Tuần giao dịch trước nghỉ lễ, khối ngoại tiếp tục bán ròng trên HoSE. |

Chuyên gia phân tích từ Chứng khoán Nhất Việt (VFS) nhận định, diễn biến vừa qua của VN-Index đã kết thúc xu hướng tăng ngắn hạn bắt đầu từ tháng 11/2023 Tuy nhiên, điểm tích cực là quy luật tăng trung - dài hạn từ cuối năm 2022 vẫn chưa bị vi phạm. Diễn biến thanh khoản cũng củng cố cho kịch bản VN-Index chưa kết thúc nhịp điều chỉnh, chỉ đang hồi phục về mặt kỹ thuật.

Thanh khoản tập trung vào những phiên VN-Index giảm điểm, trong khi những phiên tăng điểm thì thanh khoản thấp, cho thấy áp lực bán vẫn lớn và dòng tiền vẫn còn thận trọng với chiều tăng giá, đặc biệt trước kỳ nghỉ lễ dài.

"Test" đáy, cơ cấu danh mục

Trong bối cảnh diễn biến điều chỉnh chưa được xác nhận kết thúc, chuyên gia VFS khuyến nghị, nhà đầu tư giữ tỷ trọng cổ phiếu ở mức thấp, theo dõi thêm diễn biến giá tại vùng 1.200 - 1.230 điểm để đánh giá khả năng tạo đáy của thị trường.

Sau kỳ nghỉ lễ, thị trường có thể diễn biến theo 2 kịch bản.

Kịch bản 1, VN-Index tiếp tục chịu áp lực giảm điểm về vùng 1.100 - 1.130 điểm. Nhà đầu tư nên tiếp tục giữ tỷ trọng cổ phiếu ở mức thấp và chờ đợi VN-Index cân bằng trở lại.

Kịch bản 2, VN-Index hồi phục với sự hỗ trợ của dòng tiền, vượt lên khỏi cặp đường trung bình động SMA 10 và 20 phiên. Đây có thể là tín hiệu cho thấy áp lực điều chỉnh kết thúc, nhà đầu tư có thể gia tăng tỷ trọng cổ phiếu trở lại, tập trung vào nhóm các cổ phiếu khỏe hơn thị trường trong thời gian qua.

|

Hệ thống KRX tiếp tục lỡ hẹn. |

Trở lại giao dịch sau 5 ngày nghỉ lễ, việc hệ thống KRX chưa đi vào vận hành như kỳ vọng một lần nữa gây thất vọng cho thị trường. Ủy ban Chứng khoán cho rằng chưa có đủ cơ sở để chấp thuận đề nghị của HoSE, về việc đưa hệ thống KRX vào vận hành chính thức ngày 2/5. Theo đó, HoSE cũng đã có công văn đề nghị các công ty chứng khoán dừng chuyển đổi sang hệ thống KRX.

Nhóm phân tích của Chứng khoán SHS dự báo, thị trường sẽ có các nhịp rung lắc trên đường tiếp tục hồi phục, hướng tới vùng 1.225 điểm. Những nhà đầu tư đang có tỷ trọng lớn có thể tranh thủ nhịp hồi phục sắp tới để cơ cấu lại danh mục, hạ tỷ trọng về mức an toàn. Nhà đầu tư trung - dài hạn có thể tiếp tục chiến lược giải ngân dần trong các nhịp giảm điểm, mục tiêu là các mã cổ phiếu đầu ngành, dự báo có triển vọng tích cực trong năm nay.

Trong ngắn hạn, với việc đã lấy lại được vùng hỗ trợ 1.200 điểm trước đó, VN-Index đã diễn biến theo kịch bản tích cực là hoàn thành mô hình w nhỏ và tiếp tục có sự phục hồi trong phiên cuối tuần như chúng tôi đã nhận định. Trong tuần tới, thị trường dự báo sẽ tiếp tục nhịp hồi phục ngắn hạn với ngưỡng kháng cự gần quanh vùng 1.225 điểm và xa hơn là 1.250 điểm, tương ứng cạnh trên của vùng tích lũy trung hạn.

Trong trung hạn, việc để mất vùng 1.250 điểm đã khiến Vn-Index đánh mất động lực hình thành uptrend (xu hướng tăng) và chỉ số dự báo sẽ dao động trong vùng giá 1.150 điểm – 1.250 điểm để tích lũy trở lại và quá trình này sẽ kéo dài sau diễn biến giảm điểm vừa qua.

Tuần qua, số liệu kinh tế và lạm phát tại Mỹ cho những tín hiệu trái chiều, dự báo chính sách lãi suất của FED thời gian tới khó đoán. Khả năng lãi suất chưa sớm giảm như kỳ vọng. Điều này có thể tiếp tục tạo ra áp lực đối với tỷ giá trong nước, vốn đã căng thẳng thời gian gần đây. Trong bối cảnh này, SHS cho rằng, việc thị trường tích lũy là phù hợp, về trung hạn không có nguy cơ rơi vào chu kỳ downtrend (giảm điểm) mới.

![[Infographic] Lập trường của ông Trump và bà Harris về một số vấn đề quan trọng trong bầu cử](https://image.tienphong.vn/350x210/Uploaded/2024/bzivobxw/2024_11_05/bau-cu-trump-vs-haris1-9794.jpg)